Если Биткоин запретят развитые страны, иннициатива приживется в развивающихся. Там, где открыть счет в банке — это проблема, где удобства электронных платежей недоступны или стоят дорого, альтернатив не остается. Даже в такой развитой стране, как Китай, еще совсем недавно банковские услуги были привилегией и народ выкручивался как мог. Тем не менее, научно-технический прогресс не остановить, как нельзя отменить смену дня и ночи, и технологии, в том числе и в сфере платежных систем, приходят и к беднейшим народам. Наш сегодняшний рассказ о платежной системе M-Pesa, которая получила широкое распространение в странах Африки, охватила Азию, и пришла в Европу.

Оказывается, системы электронных платежей могут работать на основе обычных sms. Безусловно M-Pesa страдает от недостатков обычных централизованных систем — здесь есть и большой брат и посылать деньги за границу является проблемой, но перспективные стартапы наподобие Kipochi делают возможным плавный переход к Биткоин. Дальнейшее развитие систем коммуникаций и удешевление мобильных устройств помогут обойтись совсем без посредников и тогда люди сами выберут то, что им выгоднее и удобнее.

Что такое M-Pesa?

Вы можете представить себе отделение банка посреди саванны? Вряд ли. Хотя банкоматы встречаются. Деньги как-никак людям нужны. А вот как доставить их, как передать деньги родственникам, которые не только не имеют компьютера, но, зачастую, и банковского счета? Как осуществить платежи за коммунальные или иные услуги, да и просто расплатиться в магазине, в котором не только нет терминала для банковских карт, но и наличные хранить небезопасно?

Решение было найдено в 2007 году. С момента, когда мобильный телефон перестал быть роскошью или диковинкой даже в африканской глубинке, sms-сервис стал надежным помощником при оказании финансовых услуг. Изначально концепция М-Pesa (М — мобильные, Pesa — деньги суахили) предполагала, что с помощью мобильного оператора станет возможным предоставлять заемщикам услуги микрофинансирования, что призвано было простимулировать потребление и, возможно, поспособствовать развитию малого бизнеса Кении. Именно потому разработка сервиса финансировалась британским Департаментом международного развития.

Преимущества кредитования таким способом были очевидны — сокращение затрат за счет отсутствия сети банковских филиалов позволило бы сэкономить значительные средства, и поэтому давало возможность предоставить потребителю наиболее благоприятные условия кредитования.

Но, как это часто бывает, в процессе тестирования «на местности» жизнь внесла значительные коррективы. Система М-Pesa пришлась по вкусу простым кенийцам и стала доступна не только начинающим предпринимателям, но и всем обладателям мобильных телефонов и абонентам сети Safaricom. На сегодняшний момент клиентская база Safaricom насчитывает почти 20 миллионов человек, из которых более 15 миллионов — клиенты системы М-Pesa. Эксперты считают, что порядка 31% ВВП Кении обеспечены системой мобильных платежей, и в секунду происходит не менее 80 транзакций!

Причины оглушительного успеха инновации можно объяснить совпадением целого ряда социальных, географических, технологических и исторических факторов.

Кения — огромная аграрная страна. Тут почти нет городов, соответственно, нет предпосылок для развития сети банковских филиалов, практически отсутствуют проводные телефонные сети. Большинство населения занято мелким фермерским скотоводством, прикладным ремеслом и мелкой торговлей. Традиционно люди здесь обходились без наличных денег, ведь сплетенную собственноручно корзинку всегда можно обменять в придорожном магазинчике на баночку пива. Иными словами, кенийцы сумели дожить до двадцать первого века в реалиях натурального обмена. Но при этом, почти в каждой семье есть уехавшие в города на заработки родственники. Соответственно, появилась нужда в связи с родными, и необходимость передавать деньги. К 2005 году мобильные телефоны появились не только у «первого парня на саванне», мобильная сеть покрывала порядка 90% домохозяйств, а вот деньги по-прежнему передавали с нарочными, с автобусом, со случайными попутчиками… Однако, не все случайные попутчики отличаются высокими моральными принципами, и деньги не всегда доходили до адресатов, да и преступность в стране цветет махровым цветом. Проще говоря, хранить наличные дома или в кассе придорожного магазинчика просто-напросто небезопасно.

До 2007 года в Кении более-менее успешно работала система Airtime — предтеча услуги M-Pesa, однако, гораздо более громоздкая в использовании — пользователю необходимо было приобрести карточку для пополнения баланса с кодом, стереть защитное покрытие и отправить sms с кодом получателю. А получатель должен был ни много, ни мало — найти покупателя на код, и соответственно, на карту Airtime.

Способы передачи денег до и после внедрения услуги

[table]

,До,После

«Из рук в руки», 58%, 32%

С автобусом, 27%, 9%

Через почтовые переводы, 24%, –

Прямые депозиты, 11%, 7%

Денежными переводами, 9%, 5%

Чеками, 4%, –

Через систему M-Pesa, -, 47%

С использованием чужих счетов, 3%, –

[/table]

При перепродаже ваучера стоимость его снижалась на сумму от 10 до 40%, и при передаче относительно крупной суммы покупателя приходилось искать довольно долго.

Однако система Airtime сыграла свою роль в становлении услуги M-Pesa. Именно их дилерская система и стала основой для построения агентской сети M-Pesa. На момент внедрения новинки у Safaricom было более 1000 агентов, многие из которых имели несколько торговых точек. Их офисы и стали отправным пунктом для массового распространения услуги.

Интересно при этом и то, что серьезным рекламным инструментом стало распространение информации методом «сарафанного радио», то есть наиболее привычным для обитателей африканских просторов — так были привлечены более 28% пользователей. Реклама в СМИ под слоганом «Отправь деньги домой» привлекла около 42%, яркие рекламные плакаты и брошюры в местах розничной торговли и, по совместительству, агентских точках, офисах Vodafone сыграли свою роль в привлечении остальной части потребителей…

Как работает M-Pesa?

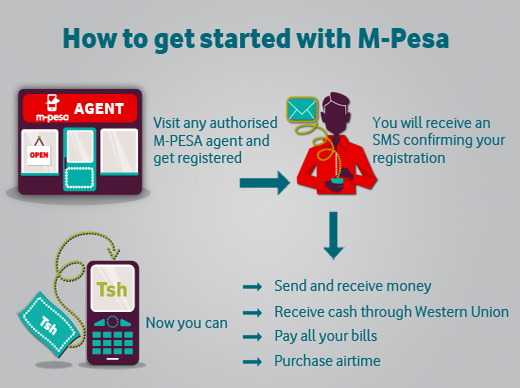

Разработанная при поддержке Vodafone на платформе IMB технология позволяет делать перечисления, оплаты или получать наличные при помощи обычных sms-сообщений. Пользователю необходимо лишь добраться до любого агентского пункта и зарегистрироваться. После чего он получит sms-подтверждение регистрации, и все — он в игре!

Разработанная при поддержке Vodafone на платформе IMB технология позволяет делать перечисления, оплаты или получать наличные при помощи обычных sms-сообщений. Пользователю необходимо лишь добраться до любого агентского пункта и зарегистрироваться. После чего он получит sms-подтверждение регистрации, и все — он в игре!

С внедрением услуги простые мобильные телефоны стали максимально доступны, в дилерских центрах их продавали по смешным ценам, при этом услуга уже была «вшита» в сим-карту. Технологически это обеспечивается приложением SIM-Toolkit (CTK) в Кении или системой USDD в Танзании, которое открывается через меню. Таким образом, любой покупатель телефона становился пользователем, и дилеру оставалось только немного уговорить клиента, чтобы он согласился депонировать небольшую сумму на своем счете, который активизировался моментально. Интересно и то, что если отправлять денежные средства может только зарегистрированный пользователь, то получателю необязательно быть регистрированным абонентом.

Даже если у клиента нет банковского счета, есть возможность получить наличные в банкомате. Для чего нужно получить сообщение с временным пин-кодом, срок действия которого ограничен 2 часами.

Можно расплатиться в маленьком придорожном магазинчике, хозяева которого просто опасаются хранить в кассе наличные деньги. При этом, стоимость услуги не превышает 50 центов США за сообщение. А с недавних пор система M-Pesa позволяет даже расплачиваться за проезд в общественном транспорте.

Как это работает на самом деле

Говоря о том, что услуга M-Pesa предусмотрена для «экономически активных потребителей, не являющихся клиентами банковской системы», создатели чуть-чуть лукавят. Статистика показала, что начальные пользователи системы в Кении как раз-таки уже имели счета в банках, и, как известно, те, кто располагает мало-мальски серьезной суммой, больше склонен рискнуть и попробовать новую услугу. Именно эти пользователи и стали «локомотивами» продвижения услуги.

Майкл Джозеф (Michael Joseph), основатель программы и генеральный директор программы мобильных денег в Vodafone, рассказывает о том, что потребителям намного выгоднее быть клиентом M-Pesa, нежели обычного банка, так как комиссия банка за трансфер, например, 50 USD составит целых 5 USD, тогда как в M-Pesa — за любую транзакцию существует фиксированный тариф, не превышающий 50 центов США. Возможно, это стало решающим аргументом для клиентов, уже знакомых с банковскими тарифами, и владеющими основами финансовой грамотности.

Однако следует понимать, что упомянутые 50 USD для Кении — весьма приличные деньги. Средняя транзакция по статистике не превышает 20 USD, а уж когда системой M-Pesa оплачивают мелкие покупки все в тех же маленьких магазинчиках, то ее стоимость возрастает довольно значительно. Но это, как ни странно, не смущало кенийцев. Они все равно сочли услугу удобной и безопасной. (Чего, кстати, нельзя сказать о соседней Танзании, следующей стране, куда пришла M-Pesa. Там темпы продажи услуги были куда медленнее, что маркетологи объясняют большей урбанизированностью страны, и рядом других факторов. Но об этом — ниже)

Система депонирования или предоплаты на счетах была тщательно просчитана основателями системы с целью ухода от определения «банковские операции», хотя по сути именно этим они и являются. По согласованию с Центробанком Кении с целью обеспечить безопасности клиентских вкладов Safaricom размещает на счетах коммерческих банков гарантийную сумму, эквивалентную вкладам клиентов. Тот же Safaricom внедрял систему в содружестве с банковской холдинговой компанией Nedbank.

В результате «экономически активные потребители, не являющиеся клиентами банковской системы» в массовом порядке перешли в разряд клиентов коммерческих банков. Так, по данным Центробанка Кении, только с 2005 по 2009 год число официальных банковских счетов в стане выросло на 150%. Что же касается прибыли, то только к 2011 году доходность от комиссионных составила не менее 9% , что в монетарном выражении достигла почти $95 млн.

Слишком бурный рост инновационной технологии (более 2 миллионов транзакций ежедневно только к 2009 году) привлек-таки внимание некоторых других, не вовлеченных в процесс, представителей традиционного банкинга. Группа банкиров инициировала подробнейший аудит компании, однако, M-Pesa продемонстрировала умение держать удар. Ничего противозаконного в деятельности компании обнаружено не было.

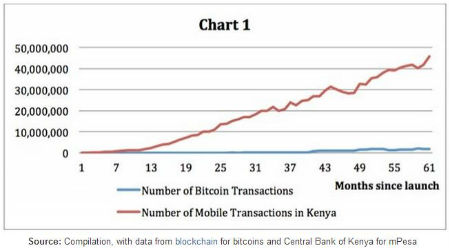

И все же, системы мобильного банкинга нередко наталкиваются на юридические препятствия, оказываясь в эпицентре интересов конкурирующих организаций, что осложняет и удорожает процесс. Возможно, поэтому Кения рассматривается в качестве серьезного кандидата на использование Биткоин. M-Pesa уже используется как платформа для транзакций с использованием Kipochi — кенийского электронного кошелька для биткоинов.

За семь лет, прошедших с тех пор, как была разработана технология бесфилиального банкинга, сервис значительно расширился. Так, Банк Африки в содружестве с оператором мобильной связи Safaricom внедрил мобильный банкинг для инвестиционных групп. Сервис M-Chama позволяет участникам группы пользоваться общим счетом, при внесении депозита или осуществлении платежа, все участники группы получают sms-уведомление.

Сегодня M-Pesa пользуются десятки миллионов человек. Услуги предлагают и оформляют более 186 тысяч авторизованных агентов. Объем транзакций, проводимых ежедневно, приближается к миллиарду евро.

Перспективы роста

После успеха на рынке Кении система вышла на рынок Танзании и ЮАР , затем — Лесото и Мозамбика в Африке. Позже настал черед Индии, Египта и Афганистана.

Однако, в Танзании, где уровень финансовой грамотности населения был значительно ниже, чем в Кении, внедрение системы проходило намного медленнее. По статистике, 54% взрослого населения страны не пользовались вообще никакими финансовыми инструментами (ни официальными, ни иными), тогда как этот показатель в Кении составлял не более 38%. Несовместимы и показатели экономического развития. ВВП в Кении составлял $890 на душу населения, тогда как в Танзании — всего 520. Кроме того, как уже отмечалось выше, уровень развития банковской системы, без которой внедрение M-Pesa невозможно, намного выше — целых 1.38 отделений банков на 100 000 человек! Тогда как Танзания могла похвастаться всего лишь жалкими 0.57.

Кроме того, если для Кении был предложен фиксированный тариф за транзакции, в Танзании было решено привязать тарифную ставку к сумме платежа.

В 2010 году был осуществлен запуск сервиса в ЮАР, где им пользуются более 13 миллионов человек. Однако, в ЮАР услуга M-Pesa не стала монопольной. Компания Absa в кооперации с Standard Bank уже осуществляла похожий сервис.

При том, что комиссия за трансфер средств между зарегистрированными пользователями M-Pesa была относительно невысока 2.45 ранда ЮАР ($1=7.38 рандов), комиссия за перевод клиенту другого сервиса составляла уже 10 рандов. За снятие наличных запрашивали 6 рандов. Стоит отметить, что процедура регистрации пользователей в ЮАР стала значительно проще, нет необходимости иметь декларированное место жительства. Достаточно паспорта или удостоверения беженца. Клиенты тут разделены по классам: счета клиентов премиум-класса ограничены 25 000 рандов, а стандарт-класса — 5 000 рандов.

Внедренная недавно в разрушенном, но оборудованном мобильной связью Афганистане, аналогичная система под названием M-Paisa, имеет ряд особенностей. Систему внедряло министерство внутренних дел в сотрудничестве с оператором мобильной связи Roshan, и, по словам представителей официальных инстанций, успех очевиден. Так, после выдачи жалования полицейским, оказалось, что сумма почти на треть превышает ту, что они получали ранее! Как считают представители министерства — это серьезный шаг для предотвращения коррупции. Как бы то ни было, помимо sms-сообщений, M-Paisa разработало интерактивное меню голосовой передачи информации. Объясняется это тем, что занятые войной труженики маковых полей на 70% неграмотны, и просто не сумеют прочесть или написать sms-сообщение…

В нынешнем году M-Pesa пришла и в Европу. Поскольку услуга рассчитана на, прямо скажем, не самые богатые слои населения, то неудивительно, что опытным полигоном в Европе стала Румыния, где более трети населения не имеют счетов в банках. Эксперты прогнозируют, что этим сервисом смогут воспользоваться не менее 7 миллионов экономически активных жителей, которые сегодня производят все расчеты только наличными. Услуга даст возможность перечислять ежедневно суммы от 1 (22 евроцента) до 30 000 румынских лей (6.7 тысяч евро). При этом наличные можно получить в офисе Vodafone, который в этом случае по совместительству работает филиалом банка.